Le bilan comptable est un élément incontournable dans la gestion de votre entreprise de BTP. Il représente la photographie de sa situation patrimoniale à un instant T.

Il se réalise à la clôture de chaque exercice comptable, autrement dit à chaque fin d’année.

Il montre ce que votre entreprise possède (son actif), ce qu’elle doit (son passif), les ressources que vous mobilisez pour financer votre actif (capital social, emprunts…).

Voyons, dans cet article, à quoi sert le bilan comptable et comment le lire ?

1. Les éléments du bilan comptable : actif et passif

Obligation légale pour toute entreprise, le bilan comptable se compose de l’actif et du passif de l’entreprise.

Pour comprendre un bilan comptable, voici quelques définitions utiles :

|

ACTIF C’est le patrimoine de votre entreprise, ce qu’elle possède et qui va vous permettre de fonctionner tout au long de l’année. |

PASSIF C’est ce que votre entreprise doit ou les ressources mobilisées pour financer votre actif. |

|

Actif long terme ou actif immobilisé Il représente ce que votre entreprise possède et qui a vocation à être durable comme un site internet, des outils informatiques, des machines (bétonnière, pelleteuse, grues de chantier…). |

Passif long terme Il représente tous ceux à qui votre entreprise doit des fonds qui ont vocation à rester durablement dans l’entreprise, comme les actionnaires ou les associés. |

|

Actif court terme ou actif circulant Il représente ce que votre entreprise possède et qui est mouvant, comme les stocks (béton, ciment, colle carrelage…), les créances clients. Les disponibilités : ce que votre entreprise a sous forme de cash, l’argent du compte bancaire. |

Passif court terme Il représente tous ceux à qui votre entreprise doit de l’argent sur le court terme : fournisseurs, l’État, organisations sociales, banques si votre compte est à découvert…

|

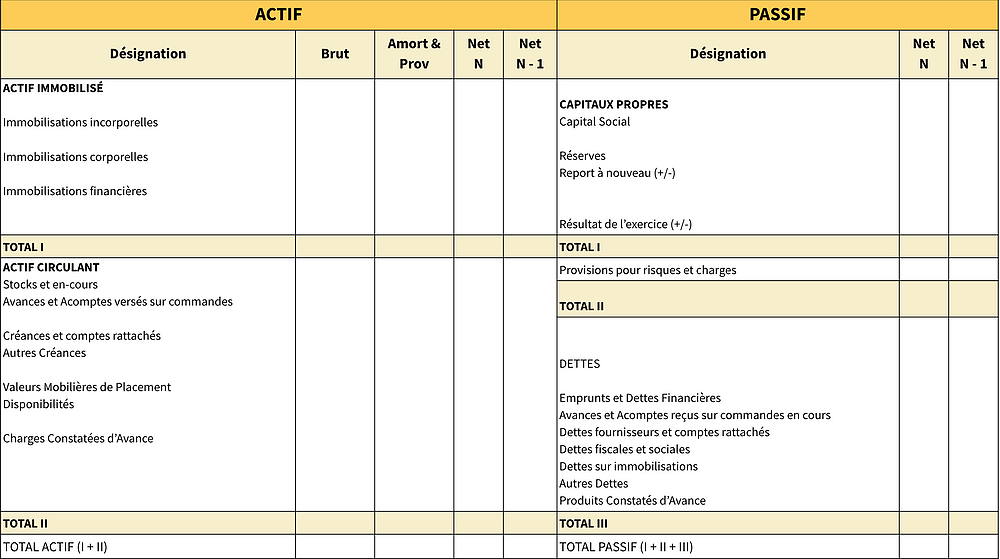

Présentation d’un bilan comptable : exemple

2. Le bilan comptable comme un aperçu de la valeur financière de votre entreprise.

Le bilan comptable peut apporter des éléments sur la valeur financière de votre entreprise et permet à un banquier ou à un investisseur d’apprécier la composition financière de votre entreprise.

Par exemple, on peut y lire des données comme :

- Votre entreprise de BTP à La Réunion possède des machines (bétonnières, grues, pelleteuses…) qui ont une valeur de 50 000 €.

- La valeur de votre stock (ciment, acier…) est de 15 000 €.

- Votre activité est financée par un prêt bancaire de 20 000 € et des investissements privés de 15 000 €.

Ces données peuvent être intéressantes notamment en cas de reprise d’entreprise, pour convaincre un banquier ou un investisseur de la bonne santé financière de votre entreprise.

3. Le bilan comptable comme analyse de la rentabilité de votre entreprise

Dans un bilan comptable, la notion d’équilibre financier se traduit de cette façon :

- La somme de l’actif est toujours égale à la somme du passif.

- Les immobilisations (actifs) doivent être financées par des ressources à long terme (capital social, prêts bancaires sur le long terme).

De même, l’actif circulant doit être financé par le passif à court terme. Par exemple, vos stocks doivent être payés par des avances ou des acomptes reçus sur des chantiers en cours.

4. Le bilan comptable comme un outil de pilotage stratégique

Le bilan comptable peut également vous permettre de déterminer des ratios essentiels au pilotage de l’activité de votre entreprise, notamment votre Besoin en Fonds de Roulement (BFR).

Le BFR est la soustraction de l’actif circulant au passif circulant. Il vous permet de savoir si vos ressources à court terme vous permettent de payer vos dettes contractées à court terme.

|

BFR = Actif Circulant - Passif Circulant (stock + créances clients) - (dettes fournisseurs + dettes fiscales + dettes sociales + autres dettes non financières) |

Par exemple, vos stocks (une fois vendus) et vos créances clients (une fois encaissées) vous permettront-ils de payer vos dettes à court terme (fournisseurs, sous-traitants, organismes sociaux…)

- Si le BFR > 0 c’est un mauvais signe.

Cela signifie que les ressources à court terme ne permettent pas de couvrir les besoins à court terme. Il faudra donc que l’entreprise fasse financer ses besoins à court terme.

- Si le BFR < 0 c’est un bon signe

Cela montre qu’il y a une bonne gestion financière. Cela signifie que l'entreprise règle ses fournisseurs après avoir été payée par ses clients.

Pour la gestion financière de votre entreprise, le bilan comptable est un outil précieux qui permet de rendre compte de la rentabilité, de la solvabilité et de sa viabilité sur le long terme.

C’est également un outil de pilotage stratégique au quotidien qui vous permet de déterminer votre besoin en fonds de roulement.

Vous souhaitez en savoir plus sur la gestion financière d'une entreprise de BTP ? N'hésitez pas à consulter notre page dédiée à la gestion financière ou à télécharger notre guide comment optimiser la gestion financière de votre entreprise de BTP à La Réunion ?

N'hésitez pas à vous abonner à notre blog par ici pour suivre l'actualité du BTP à La Réunion et bénéficier de nos conseils relatifs à vos problématiques métier.